{kind=link}

La Cour des comptes, Institution Supérieure de Contrôle garante de la bonne gestion des finances publiques, a procédé à l’audit de performance des programmes au titre de la gestion 2023. Ce rapport de la Cour des Comptes comprend quatre (04) chapitres qui mettent à nu, la gestion des ministères par les collaborateurs du chef de l’État Alassane Ouattara.

Ce contrôle est un audit d’attestation. Il a porté sur 121 programmes, hors Comptes Spéciaux du Trésor, rattachés à 32 sections budgétaires. Cet audit a été réalisé conformément au guide d’audit de performance à l’usage des Juridictions financières des Etats membres de l’Union Economique et Monétaire Ouest Africaine (UEMOA). Ledit guide est conforme aux normes de l’Organisation Internationale des Institutions Supérieures de Contrôle des Finances Publiques (INTOSAI).

-Discordance entre le budget exécuté par nature de dépenses (…)

Les travaux ont consisté, d’une part, à effectuer une appréciation générale des rapports annuels de performance des programmes de l’ensemble des sections et, d’autre part, à procéder à une analyse spécifique du rapport annuel de performance des programmes des différents Ministères

Au terme de cet audit, la Cour atteste que les programmes ont été globalement exécutés de manière satisfaisante.

La Cour a cependant relevé des insuffisances qui l’ont conduite à formuler, à l’endroit des Ministres concernés, des recommandations en vue de l’amélioration de la performance des programmes.

AU TITRE DU MINISTERE DES TRANSPORTS ET MINISTERES SECTORIELS (…)

Facsimilé du rapport de la Cour des comptes, page 1.

La Cour recommande au Ministre des Transports de veiller au report, dans son rapport annuel de performance, des totaux des budgets exécutés par programme ; mettre en œuvre les diligences nécessaires pour l’évaluation de l’indicateur « Taux de satisfaction des usagers des services du transport aérien ».

Aux Ministres sectoriels de veiller à inscrire, dans leurs rapports, toutes les données de base servant au calcul des résultats exprimés en pourcentage (page 31).

Au Ministre de l’Economie, du Plan et du Développement de : veiller à la prise en compte, dans son rapport, de l’ensemble des indicateurs prévus dans le DPPD-PAP (page 33) ; mettre en œuvre les diligences nécessaires en vue de produire les résultats attendus (page 39).

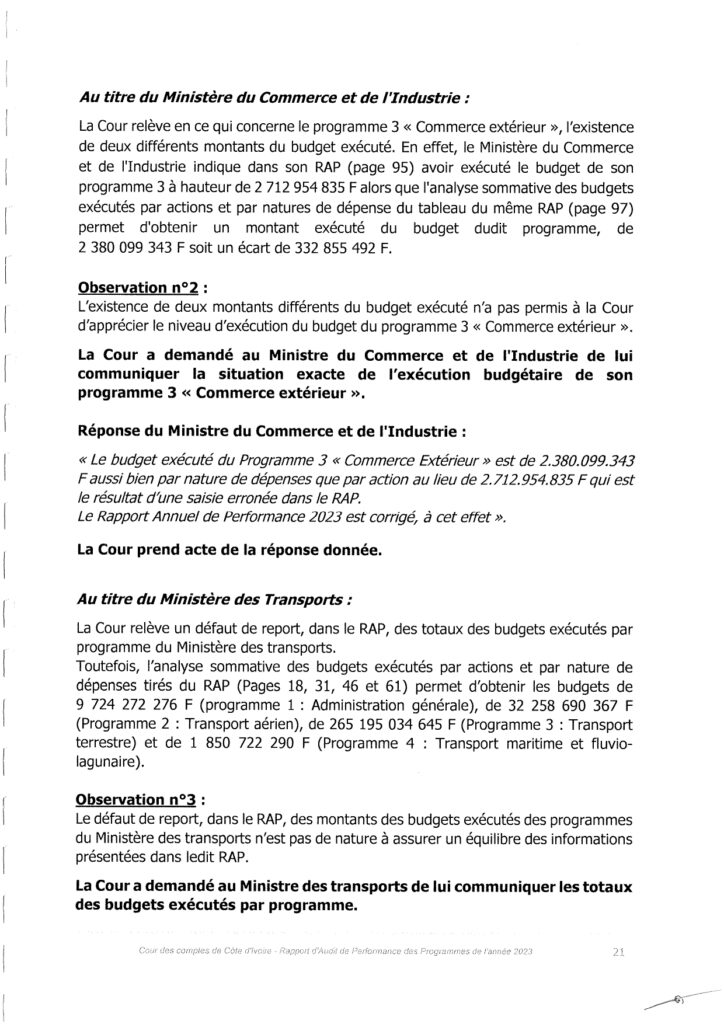

AU TITRE DU MINISTERE DU COMMERCE ET DE L’INDUSTRIE :

Facsimilé du rapport de la Cour des comptes, page 6

La Cour relève en ce qui concerne le programme 3 « Commerce extérieur », l’existence de deux différents montants du budget exécuté. En effet, le Ministère du Commerce et de l’Industrie indique dans son RAP (page 95) avoir exécuté le budget de son programme 3 à hauteur de 2.712.954.835 FCFA, alors que l’analyse sommative des budgets exécutés par actions et par natures de dépense du tableau du même RAP (page 97) permet d’obtenir un montant exécuté du budget dudit programme, de 2.380.099.343 FCFA soit un écart de 332.855.492 FCFA.

Observation n°2 :

L’existence de deux montants différents du budget exécuté n’a pas permis à la Cour d’apprécier le niveau d’exécution du budget du programme 3 « Commerce extérieur ». La Cour a demandé au Ministre du Commerce et de l‘Industrie de lui communiquer la situation exacte de l’exécution budgétaire de son programme 3 <« Commerce extérieur >.

Réponse du Ministre du Commerce et de l’Industrie :

« Le budget exécuté du Programme 3 « Commerce Extérieur » est de 2.380.099.343 FCFA, aussi bien par nature de dépenses que par action au lieu de 2.712.954.835 FCFA qui est le résultat d’une saisie erronée dans le RAP.

Le Rapport Annuel de Performance 2023 est corrigé, à cet effet ».

La Cour prend acte de la réponse donnée.

Au titre du Ministère des Transports :

La Cour relève un défaut de report, dans le RAP, des totaux des budgets exécutés par programme du Ministère des transports.

Toutefois, l’analyse sommative des budgets exécutés par actions et par nature de dépenses tirés du RAP (Pages 18, 31, 46 et 61) permet d’obtenir les budgets de 9.724.272.276 FCFA (programme 1 : Administration générale), de 32.258.690.367 FCFA (Programme 2 : Transport aérien), de 265.195.034.645 FCFA (Programme 3 : Transport terrestre) et de 1.850.722.290 FCFA (Programme 4 : Transport maritime et fluvio-lagunaire).

Observation n°3 :

Le défaut de report, dans le RAP, des montants des budgets exécutés des programmes du Ministère des transports n’est pas de nature à assurer un équilibre des informations présentées dans ledit RAP.

La Cour a demandé au Ministre des Transports de lui communiquer les totaux des budgets exécutés par programme.

AU TITRE DU MINISTÈRE DES FINANCES ET DU BUDGET : UN ÉCART GLOBAL DE 714.976.493.577 FCFA

Facsimilé du rapport de la Cour des comptes, page 11.

Le contrôle exercé par la Cour sur les RAP et le Rapport de Présentation du Projet de Loi portant Règlement (RPPLR) du budget de l’Etat pour l’année 2023, révèle des discordances entre les montants des budgets actuel et exécuté.

En effet, le montant du budget actuel de 5.929.643.893 968 FCFA issu uniquement des RAP 2023 est différent de celui présenté par le Ministère des Finances et du Budget (MFB) dans le RPPLR qui s’élève à 6.634.296.855.727 FCFA soit un écart global de 704.652.961.759 FCFA.

– Résultat nul de certains indicateurs en fin de gestion

Le montant du budget exécuté de 5479.201.597.907 FCFA issu uniquement des RAP 2023 communiqués à la Cour est différent de celui présenté par le MFB dans le RPPLR qui s’élève à 6 194.178.091.484 FCFA soit un écart global de 714.976.493.577 FCFA.

Ces discordances ont également été observées dans les budgets de plusieurs programmes. Elles sont répertoriées en annexe n°1 du présent rapport.

Il s’agit de constats déjà relevés en 2020, 2021 et 2022. Le Ministère en charge du budget, interpelé, a, à chaque fois, répondu : « Ces écarts s’expliquent par la différence des dates de prise en compte des données budgétaires ».

Or l’article 76 de la Loi Organique relative aux Lois de Finances dispose que « Les recettes et les dépenses budgétaires sont prises en compte au titre de l’exercice au cours duquel elles sont nées. L’encaissement de ces recettes et le paiement de ces dépenses peuvent intervenir pendant une période complémentaire å la clôture de l’exercice, dont la durée ne peut excéder un mois ».

Par ailleurs, l’article 65 de la LOLF ajoute que « Le projet de loi de règlement et ses annexes prévus sont transmis à la Juridiction financière au plus tard à la fin du premier semestre de l’année suivant celle de l’exécution du budget auquel il se rapporte ». Par conséquent, la synthèse des données budgétaires issues des RAP des ministères sectoriels, produite six (6) mois après la clôture de I’exercice budgétaire, ne devrait pas être différente de celle du rapport de présentation du projet de loi portant règlement du budget de l’Etat.

En 2020, 2021 et 2022, la Cour avait recommandé au Ministre en charge du Budget de veiller à la concordance entre les données budgétaires produites par son département et celles des rapports annuels de performance des ministères sectoriels.

Observation n°1 :

La Cour a relevé que sa recommandation relative à la concordance des données budgétaires n’a pas été suivie.

La Cour a demandé au Ministre en charge du Budget de lui donner le ns de ces discordances persistantes, présentées en annexe n°1.

Réponse du Ministre des Finances et du budget :

« Les écarts observés s’expliquent par la différence des dates de prise en données budgétaires. Toutefois, suivant les recommandations précédentes de la Cour, des dispositions ont été prises et sont en cours de mises en œuvre au sein du Ministère des Finances et du Budget en vue de la résorption des discordances. II s’agit notamment de l’organisation d’un atelier en vue de l’adoption et la mise en œuvre dune procédure pour adresser cette problématique. Les résultats de ces mesures devraient commencer à être perceptibles à partir de l’exercice 2024 ».

La Cour prend acte de la réponse donnée.

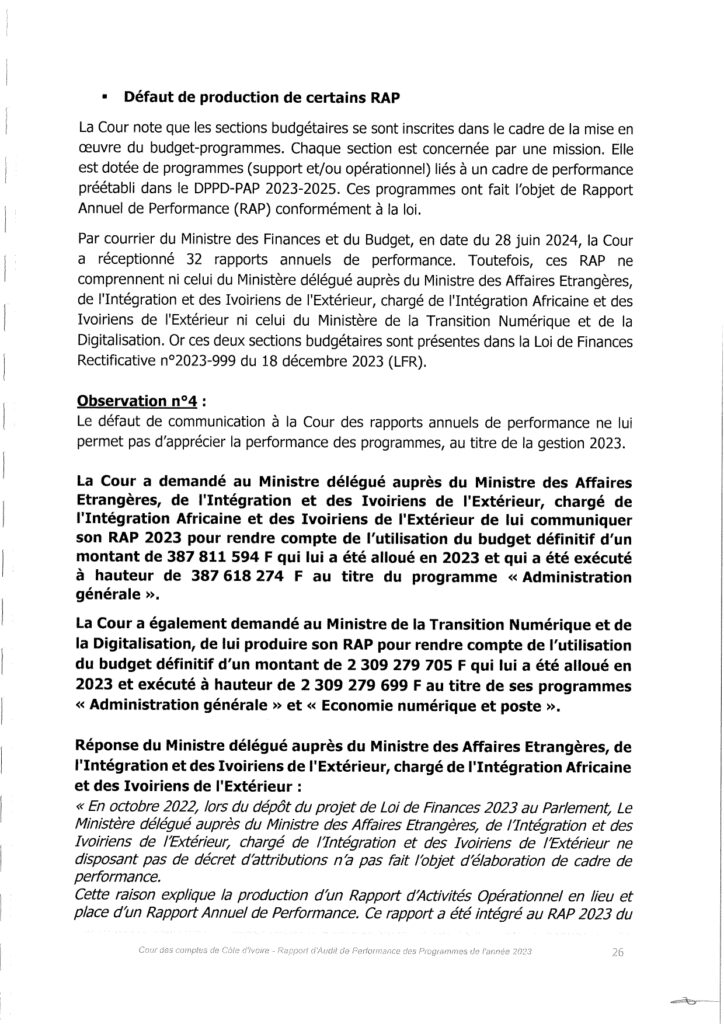

DÉFAUT DE PRODUCTION DE CERTAINS RAPPORTS

Facsimilé du rapport de la Cour des comptes, page 16.

La Cour note que les sections budgétaires se sont inscrites dans le cadre de la mise en œuvre du budget-programmes. Chaque section est concernée par une mission. Elle est dotée de programmes (support et/ou opérationnel) liés à un cadre de performance préétabli dans le DPPD-PAP 2023-2025. Ces programmes ont fait l’objet de Rapport Annuel de Performance (RAP) conformément à la loi.

Par courrier du Ministre des Finances et du Budget, en date du 28 juin 2024, la Cour a réceptionné 32 rapports annuels de performance. Toutefois, ces RAP ne comprennent ni celui du Ministère délégué auprès du Ministre des Affaires Etrangères, de l’Intégration et des Ivoiriens de l’Extérieur, chargé de l’Intégration Africaine et des Ivoiriens de l’Extérieur ni celui du Ministère de la Transition Numérique et de la Digitalisation. Or ces deux sections budgétaires sont présentes dans la Loi de Finances Rectificative n°2023-999 du 18 décembre 2023 (LFR).

Observation n°4 :

Le défaut de communication à la Cour des rapports annuels de performance ne lui permet pas d’apprécier la performance des programmes, au titre de la gestion 2023.

La Cour a demandé au Ministre délégué auprès du Ministre des Affaires Etrangères, de l’Intégration et des Ivoiriens de l’Extérieur, chargé de l’Intégration Africaine et des Ivoiriens de l’Extérieur de lui communiquer son RAP 2023 pour rendre compte de l’utilisation du budget définitif d’un montant de 387.811.594 FCFA qui lui a été alloué en 2023 et qui a été exécuté à hauteur de 387.618.274 FCFA au titre du programme « Administration générale ».

La Cour a également demandé au Ministre de la Transition Numérique et de la Digitalisation, de lui produire son RAP pour rendre compte de l’utilisation du budget définitif d’un montant de 2.309.279.705 FCFA qui lui a été alloué en 2023 et exécuté à hauteur de 2.309.279.699 FCFA au titre de ses programmes « Administration générale » et « Economie numérique et poste».

Réponse du Ministre délégué auprès du Ministre des Affaires Etrangères, de l’Intégration et des Ivoiriens de l’Extérieur, chargé de l’Intégration Africaine et des Ivoiriens de l’Extérieur

« En octobre 2022, lors du dépôt du projet de Loi de Finances 2023 au Parlement, Le Ministère délégué auprès du Ministre des Affaires Etrangères, de l’Intégration des Ivoiriens de l’Extérieur, chargé de l’Intégration et des Ivoiriens de l’Extérieur ne disposant pas de décret d’attributions n’a pas fait l’objet d’élaboration performance. Cette raison explique la production d’un Rapport d’Activités Opérationnel. Ce rapport a été intégré au RAP 2023 du Ministère des Affaires Etrangères, de l’Intégration et des Ivoiriens de l’Extérieur (à la page 16). Pour répondre à la structure du Gouvernement, lesdites informations contenues dans le RAP du Ministère des Affaires Etrangères, de l’Intégration et des Ivoiriens de l’Extérieur seront extraites en vue de la production du Rapport d’Activités Opérationnel du Ministère délégué ».

La Cour prend acte de la réponse donnée.

Réponse du Ministre de la Transition Numérique et de la Digitalisation : « Le RAP du programme « Economie Numérique et Poste » a été élaboré par e Ministre de la Communication. Suite aux recommandations émises par la Cour, pour l’exercice 2024, le Ministère de la Transition Numérique et de la Digitalisation procédera à la production de son RAP tenant compte de ses deux programmes Administration Générale et Economie Numérique et Poste. Le Ministère de la Communication procèdera également à l’actualisation de son RAP en ne retenant que les programmes « Administration Générale » et « Communication et Médias » », La Cour prend acte de la réponse donnée.

LE MINISTÈRE DES MINES, DU PÉTROLE ET DE L’ENERGIE N’A PAS PRODUIT DE RAPPORT SUR SON EXÉCUTION BUDGÉTAIRE

Facsimilé du rapport de la Cour des comptes, page 21.

La Cour constate une reprise non fidèle, dans le RAP du Ministère des Mines, du Pétrole et de l’Energie, de l’Intitulé du programme 4.

En effet, le programme 4 prévu dans le DPPD-PAP 2023-2025 est intitulé « Développement des mines et de la géologie » alors que le RAP (page 69) dudit ministère indique « Programme 4 : Mines et géologie ».

Observation n°5 :

La reprise non fidèle de l’intitulé du programme 4 du Ministère des Mines, du Pétrole et de l’Energie, prévu par le DPPD-PAP 2023-2025, ne’permet pas d’assurer l’exactitude de linformation présentée dans le RAP.

La Cour a demandé au Ministre des Mines, du Pétrole et de l’Energie, de lui donner les raisons pour lesquelles l’intitulé du programme 4 prévu dans le PAP n’a pas été fidèlement repris dans son RAP.

Réponse du Ministre des Mines, du Pétrole et de l’Energie : « Le libellé du programme 4 est effectivement « Développement des n géologie» dans le DPPD-PAP 2023-2025.

Le Rapport Annuel de Performance 2023 est corrigé, à cet effet ».,

La Cour prend acte de la réponse donnée.

Observation n°7 :

La reprise non fidèle des indicateurs comme prévus par le DPPD-PAP 2023-2025 ne permet pas d’assurer l’exactitude des informations présentées dans les RAP.

La Cour a demandé au Ministre de la Justice et des Droits de l’Homme, au Ministre de l’Education Nationale et de l’Alphabétisation et au Ministre des Mines, du Pétrole et de l’Energie de lui donner les raisons pour lesquelles les indicateurs prévus dans le DPPD-PAP, n’ont pas été fidèlement repris dans leurs RAP respectifs.

Réponse du Ministre de la Justice et des Droits de l’Homme :

« Le libellé de l’indicateur 1 de IOS2 du programme 3 est effectivement « Proportion d’établissements pénitentiaires répondant aux normes internationales construites » au lieu de « Proportion d’établissements répondant aux normes internationales Construites. Le Rapport Annuel de Performance 2023 a été corrigé, à cet effet ».

La Cour prend acte de la réponse donnée.

Réponse du Ministre de l’Education Nationale et de l’Alphabétisation :

« Le libellé de l’Indicateur 2 de lOS2 du programme 1 est effectivement « Nombre d’heures moyen de cours hebdomadaires dispensés par enseignant du secondaire 1er cycle (Norme :21h) » au lieu de « Nombre d’heures de cours hebdomadaires dispensés par enseignant du secondaire 1e cycle (Norme : 21h) ». Le libellé de l’indicateur 1 de IOS1 du programme 2 est effectivement « Ratio élève maitre au primaire public » au lieu de « Ratio élève-maitre au primaire », Le Rapport Annuel de Performance 2023 a été corrigé, à cet effet ».

La Cour prend acte de la réponse donnée par le Ministre.

Réponse du Ministre des Mines, du Pétrole et de l’Energie :

« Le libellé de l’indicateur 5 de IOS1 du programme 1 est effectivement « Taux de réalisation des inspections des installations électriques par les structures déconcentrées » au lieu de « Taux de réalisation des inspections des sources d’énergie par les structures déconcentrées. Le Rapport Annuel de Performance 2023 a été corrigé, à cet effet ».

La Cour prend acte de la réponse donnée.

AU TITRE DU MINISTERE D’ETAT, MINISTERE DE LA FONCTION PUBLIQUE ET DE LA MODERNISATION DE L’ADMINISTRATION :

Facsimilé du rapport de la Cour des comptes, page 26.

La Cour constate, au titre du programme 3 « Modernisation de l’Administration » du Ministère d’Etat, Ministère de la Fonction Publique et de la Modernisation de l’Administration, un défaut d’évaluation de l’indicateur « Nombre de services publics ayant bénéficié d’activités de conduite de changement sur les outils et approches de modernisation de l‘Administration ».

Le Ministère explique dans son RAP (page 59) que « cet indicateur créé par l’ex DSGAE n’a pas été retenu par la nouvelle Direction de l’Appui à la Performance du Service Public ». Observation n°10 :

Le défaut d’évaluation de l’indicateur, en fin de gestion, ne permet pas à la Cour d’apprécier le niveau global de performance du programme 3 « Modernisation de l’Administration ».

La Cour a demandé au Ministre d’Etat, Ministre de la Fonction Publique et de la Modernisation de l’Administration de lui communiquer les raisons pour lesquelles l’indicateur « Nombre de services publics ayant bénéficié d’activités de conduite de changement sur les outils et approches de modernisation de l’Administration » prévu par la Loi de Finances Initiale n°2022-974 du 20 décembre 2022, en son annexe 4, n’a pas été évalué en fin de gestion.

Réponse du Ministre d’Etat, Ministre de la Fonction Publique et de la Modernisation de l’Administration :

« Le décret n° 2022-598 du 03 Août 2022 portant organisation et fonctionnement du Ministère de la Fonction Publique a entrainé la dissolution de la Direction des Systèmes de Gestion et de l’appui à l’éthique porteuse de l’activité « Promouvoir l’éthique et la déontologie dans l’Administration Publique » dont est issue l’indicateur « Nombre de services publics ayant bénéficié d’activités de conduite de changement sur les outils et approche de modernisation de l’administration. Ledit indicateur n’ayant pas fait l’objet dévaluation pour la raison sus-indiquée, ii a été retiré dans le DPPD-PAP 2024-2026 ».

La Cour fait observer que le décret n° 2022-598 du 03 août 2022 portant organisation et fonctionnement du Ministère de la Fonction Publique évoqué par le Ministre ne saurait expliquer le défaut d’évaluation, en fin de gestion, de l’indicateur « Nombre de services publics ayant bénéficié d’activités de conduite de changement sur les outils et approches de modernisation de l’Administration ».

En effet, ce décret est antérieur à la Loi de Finances Initiale (LFI) n°2022-974 du 20 décembre 2022 portant budget de l’Etat pour l’année 2023 qui intègre l’ensemble des indicateurs dont celui relatif au « Nombre de services publics ayant bénéficié d’activités de conduite de changement sur les outils et approches de modernisation l’Administration ».

L’indicateur en cause étant inscrit dans la LFI, son évaluation, en fin de gestion une obligation au sens de l’article 15 de la LOLF.

La Cour recommande au Ministre de la Fonction Publique et de la Modernisation de l’Administration de veiller à évaluer, en fin de gestion, l’ensemble des indicateurs de performance de ses programmes.

AU TITRE DU MINISTÈRE DES FINANCES ET DU BUDGET :

Facsimilé du rapport de la Cour des comptes, page 31.

La Cour constate, au titre du programme 2 « Trésor et Comptabilité Publique », un défaut d’évaluation du résultat de l’indicateur « Délais de production du Compte Général de l’Administration des Finances (CGAF) en année n+1».

A cette observation formulée pour la gestion 2022, le Ministère en charge du Budget avait répondu à la Cour, en substance, que « les données de cet indicateur ne sont pas encore disponibles, compte tenu de l’échéance fixée au 30 juin 2023 »

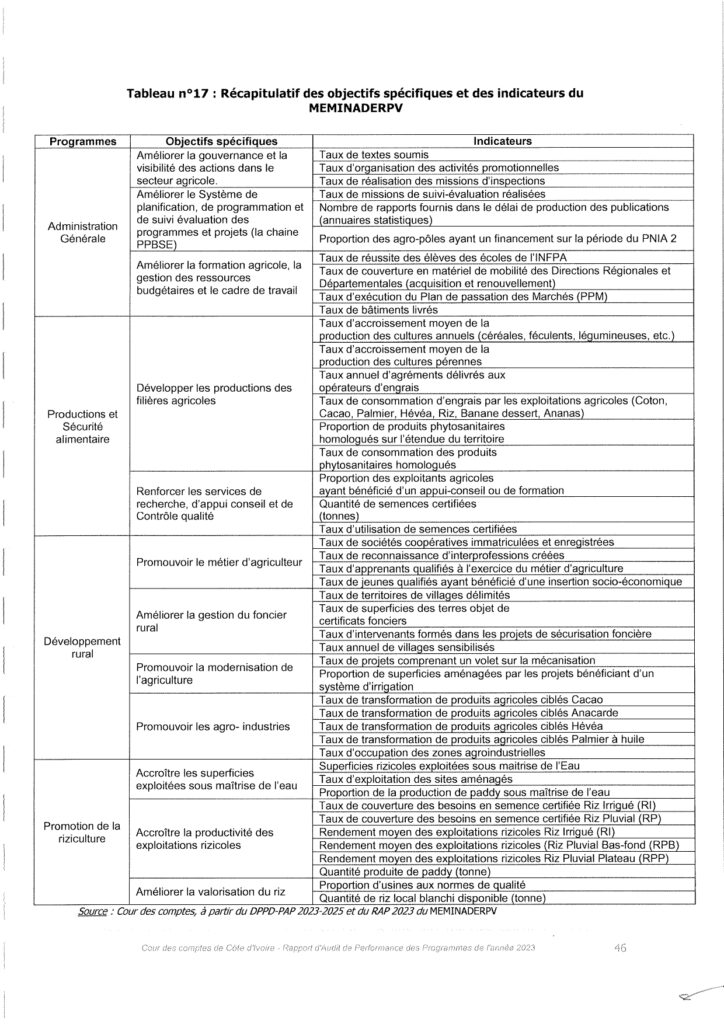

MINISTÈRE D’ETAT, MINISTÈRE DE L’AGRICULTURE, DU DÉVELOPPEMENT RURAL ET DE LA PRODUCTION VIVRIÈRE (MEMINADERPV)

Voici les Résultats stratégiques que le MEMINADERPV entendait réaliser :

Une administration moderne et performante ; les productions des filières agricoles développées ; Les services de recherche, d’appui-conseil et de contrôle qualité modernisés ; La gestion du foncier rural est améliorée ; la promotion du métier d’agriculteur est assurée ; les superficies rizicoles exploitées sont accrues ; La productivité des exploitations rizicoles est améliorée ; la valorisation du riz est améliorée.

Les objectifs globaux que le MEMINADERPV s’est engagés à atteindre, au titre de la gestion 2023, sont :

Mettre en place une administration moderne et performante ; améliorer la compétitivité du secteur agricole tout en contribuant à l’atteinte de la sécurité alimentaire ;

Améliorer l’environnement de l’agriculteur (fonction productive et bien-être social) par la promotion de l’innovation (modernisation des exploitations, amélioration des infrastructures, etc.) ;

Assurer la couverture des besoins de consommation par la production nationale de riz blanchi de bonne qualité et garantir les stocks de sécurité nécessaires.

APPRECIATION DE LA QUALITE DU RAP DU MEMINADERPV

Facsimilé du rapport de la Cour des comptes, page 46.

L’appréciation de la qualité du rapport annuel de performance du ministère en charge de l’Agriculture permet de relever les insuffisances suivantes :

Insuffisance des indicateurs d’extrant ou de résultat ; défaut de résultat de certains indicateurs en fin de gestion : reprise non fidèle de l’intitulé d’indicateur de performance ; incomplétudes de commentaires des résultats de certains indicateurs ; discordance entre le budget exécuté par nature de dépenses et par actions.

Résultat nul de certains indicateurs en fin de gestion. Selon l’article 15 de la Loi Organique relative aux Lois de Finances (LOLF), il est associé aux programmes des objectifs précis, définis en fonction de finalités d’intérêt général et des résultats attendus. Par conséquent la présentation de résultats, en fin de gestion, est une obligation qui pèse sur les gestionnaires de programmes. Cependant, la Cour constate que les indicateurs « Nombre de rapports fournis dans le délai de production des publications (annuaires statistiques) » et « taux de jeunes qualifiés ayant bénéficié d’une insertion socio-économique » affichent un résultat nul en fin d’exercice.

En ce qui concerne l’indicateur « Nombre de rapports fournis dans le délai de production des publications (annuaires statistiques) », le Ministère explique, dans son RAP (pages 36 et 40), que « les données ont été collectées pour l’année 2022 et sont disponibles. Un draft de l’annuaire statistique 2022-2023 a été élaboré et est en attente de validation ».

Pour ce qui est du second indicateur « taux de jeunes qualifiés ayant bénéficié d’une insertion socio-économique », le Ministère indique dans son RAP (page 109) que le « le projet du PNMR de formation insertion, financé par le C2D n’a toujours pas démarré ».

Observation n°14 :

Le résultat nul, en fin de gestion, ne permet pas à la Cour d’apprécier la performance des programmes concernés.

La Cour, tout en prenant acte des explications fournies, recommande au Ministre en charge de l’Agriculture de mettre en œuvre les diligences nécessaires en vue de produire les résultats attendus.

Réponse du Ministre en charge de l’Agriculture :

« Le ministère prend acte des recommandations de la Cour des comptes. Des actions seront menées pour palier la production d’un tel résultat ».

A l’analyse, la Reprise non fidèle de l’intitulé d’indicateur de performance du RAP du MEMINADERPV permet de constater une reprise non fidèle d’un indicateur de performance.

En effet, le RAP (page 68) du ministère en charge de l’Agriculture indique l’indicateur « taux d’agréments délivrés aux opérateurs d’engrais » alors que le DPPD-PAP prévoit l’indicateur « taux annuel d’agréments délivrés aux opérateurs d’engrais ».

Observation n°15 :

La reprise non fidèle de l’indicateur prévu par le DPPD-PAP 2023-2025 ne permet pas d’assurer l’exactitude des informations présentées dans le RAP.

La Cour a demandé au MEMINADERPV de lui donner les raisons pour lesquelles l’indicateur prévu dans le DPPD-PAP n’a pas été fidèlement repris dans son RAP.

Réponse du Ministre en charge de l’Agriculture :

« Le libellé de l’indicateur 3 de l0S1 du programme 2 est effectivement « Taux annuel d’agréments délivrés aux opérateurs d’engrais » au lieu de « Taux d’agréments délivrés aux opérateurs d’engrais » qui est le résultat d’une erreur de saisie. Le Rapport Annuel de Performance 2023 a été corrigé, à cet effet ».

La Cour prend acte de la réponse donnée. Elle recommande au Ministre en charge de l’Agriculture de veiller à une reprise fidèle, dans son RAP, des indicateurs prévus dans le PAP.

Prédominance de résultats exprimés en pourcentage Dans le RAP de la gestion 2023 du MEMINADERPV

La Cour note une prédominance de résultats exprimés en pourcentage sans que les chiffres servant de base au calcul desdits pourcentages ne soient mentionnés. En effet, le taux de réalisation est la part en pourcentage du résultat obtenu. Par conséquent il ne devrait pas se substitué à celui-ci.

Ainsi, sur les 45 indicateurs de performance de la section, 36 sont exprimés, soit 80%.

Cette situation est observée dans les cas illustratifs suivants :

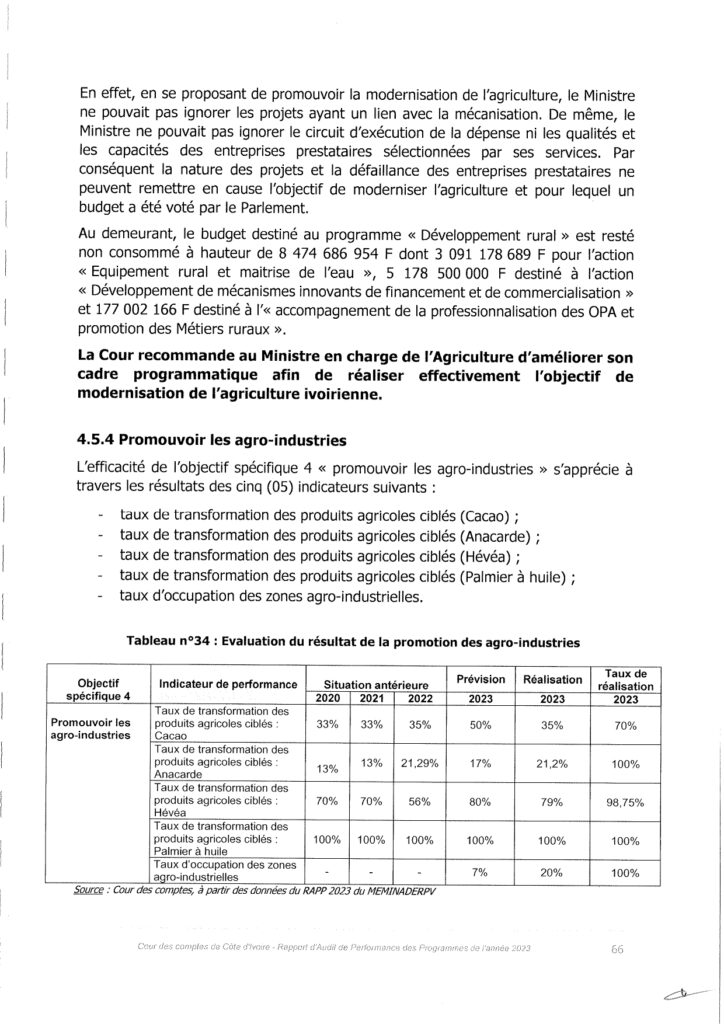

Au titre des indicateurs de taux de transformation des produits agricoles ciblés : Cacao, Anacarde, Hévéa, Palmier à huile :

Dans l’explication des résultats de ces indicateurs, exprimés en taux, le Ministre ne produit pas à l’appui de ses commentaires les quantités produites et les quantités transformées en 2023 (RAP pages 105, 116).

Au titre de l’indicateur « taux de réussite des écoles de l’Institut National de Formation Agricole (INFPA)» :

Dans l’explication du résultat de cet indicateur, exprimé en taux, le Ministre ne produit pas à l’appui de son commentaire le nombre d’inscrits de I’INFPA et le nombre de diplômés qui ont concouru à la détermination du résultat de cet indicateur (RAP page 41).

Au titre de l’indicateur « proportion des produits phytosanitaires homologués sur l’étendue du territoire »

Le résultat de cet indicateur affiche un taux de 92% sans que le nombre de produits homologués délivrés en année N et le nombre de produits homologués reçus en année N ne soient indiqués dans le RAP (page 75).

Observation n°16 :

La Cour note que cette prédominance de résultats exprimés en pourcentage est de nature à occulter les résultats réels obtenus.

La Cour recommande au Ministre en charge de l’Agriculture, de veiller à inscrire, dans son RAP, toutes les données de base servant au calcul des résultats exprimés en pourcentage.

Réponse du Ministre en charge de l’Agriculture :

« Le Ministre en charge de l’agriculture prend acte de la recommandation. Les prochains RAP en tiendront compte »

DISCORDANCE ENTRE LE BUDGET EXECUTE PAR NATURE DE DEPENSES ET PAR ACTIONS

Facsimilé du rapport de la Cour des comptes, page 56.

Selon le Ministère en charge de l’Agriculture, le budget de son programme 3 « Développement rural » a été exécuté par actions (RAP page 89) à hauteur de 68.546.180.317 FCFA. Or, dans le même RAP (page 85), le MEMIMADERPV présente l’exécution de son budget par nature de dépenses également à 68.546.180.317 FCFA. L’analyse du tableau des réalisations budgétaires (RAP page 85) révèle une incohérence dans le montant des réalisations qui se chiffrent à 68.513.437.871 FCFA et non 68.546.180.317 FCFA comme mentionné dans le RAP, soit un écart de 32.742.446 FCFA.

Observation n°17 :

L’existence de deux montants différents du budget exécuté ne permet pas, à la Cour, d’apprécier le niveau exact de l’exécution du budget du programme 3. La Cour a demandé au MEMIMADERPV de lui communiquer la situation exacte de l’exécution budgétaire de son programme 3 « Développement rural ».

Réponse du Ministre en charge de l’Agriculture :

« Le montant exact de la situation d’exécution du Programme 3 « Développement rural» est de 68 546 180.317 FCFA. Le montant des biens et services dans des natures de dépenses est de 205.864.880 FCFA au lieu de 173.122.434 FCFA mentionné dans le document qui est le résultat d’une erreur de saisie. Le Rapport Annuel de Performance 2023 a été corrigé, à cet effet ».

La Cour prend acte de la réponse donnée.

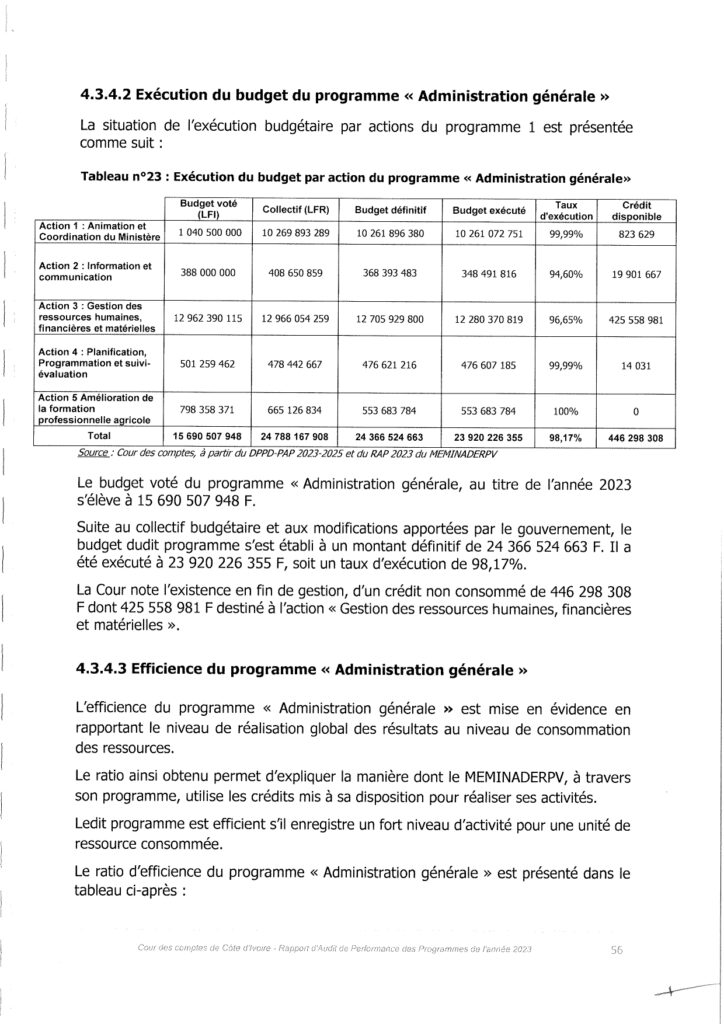

Appréciation de la performance du programme 1 « Administra générale »

Au titre de la gestion 2023, le MEMINADERPV avait pour objectif global de promouvoir une administration moderne et performante. Ainsi, l’appréciation de la performance programme 1 « Administration générale » consiste à examiner les résultats (03) objectifs spécifiques suivants :

Améliorer la gouvernance et la visibilité des actions dans le secteur ; améliorer le Système de planification, de programmation et de suivi des programmes et projets (la chaîne PPBSE) ; Améliorer la formation agricole, la gestion des ressources budgétaires de travail.

AMELIORER LA GOUVERNANCE ET LA VISIBILITE DES ACTIONS DANS LE SECTEUR AGRICOLE

Facsimilé du rapport de la Cour des comptes, page 61.

L’objectif spécifique « Améliorer la gouvernance et la visibilité des actions du secteur agricole » s’apprécie à travers les trois (03) indicateurs suivants :

Taux de textes Soumis ;

Taux d’organisation des activités promotionnelles ; taux de réalisation des missions d’inspections.

La Cour note que le résultat escompté relativement à l’indicateur « taux de textes Soumis » a été atteint en 2023.

Relativement à l’indicateur « Taux d’organisation des activités promotionnelles », sur une cible de 100%, le résultat obtenu est de 80%.

Le ministère indique avoir organisé 3 évènements promotionnels (SIA, SIAM et SARA) sur les 5 initialement prévus. Ainsi la non organisation des JAAD et des JNCC est due au fait que l’année 2023 était une année d’organisation du SARA et qu’il fallait du temps pour la préparation dudit salon.

En ce qui concerne l’indicateur « Taux de réalisation des missions d’inspections », la cible n’a pas été atteinte.

En effet, au titre de la gestion 2023, le Ministère s’était fixé une cible de 97%. En fin de gestion, le résultat obtenu est de 37,03%.

Le ministère explique cette contreperformance par une insuffisance de ressources financières nécessaires pour la réalisation des activités prévues.

Toutefois, la Cour note, au titre du programme « Administration générale », l’existence d’un crédit de 44. 298.308 FCFA non consommé en fin de gestion dont 425.558.981 FCFA destiné à l’action « Gestion des ressources humaines, financières et matérielles » alors que le Ministère évoque une insuffisance de ressources financières nécessaires pour justifier la non atteinte de la cible de l’indicateur « Taux de réalisation des missions d’inspections ».

Observation n°18 :

L’existence de crédits non consommés en fin de gestion (voir point 4.3.3.2) et l’évocation d’une insuffisance de ressources nécessaires pour réaliser l’objectif assigné, ne permet pas à la Cour d’appréhender le motif profond de la non atteinte de la cible. La Cour a demandé au Ministre en charge de l’Agriculture de Iui communiquer les raisons pour lesquelles il existe en fin de gestion un crédit non consommé de 425.558.981 FCFA au titre de l’action « Gestion des ressources humaines, financières et matérielles » alors qu’il évoque une insuffisance de ressources financières nécessaires pour justifier la non atteinte de la cible de l’indicateur « Taux de réalisation des missions d’inspection ».

Réponse du Ministre en charge de l’Agriculture :

« Les crédits de 425 558 981 FCFA non exécutés ne sont pas destinés à la réalisation des activités de l’Inspection Générale à savoir les missions d’inspection. Ces crédits prennent plutôt en compte d’autres activités notamment les conventions BNETD, le suivi des travaux des DR et DD mené par des cabinets privés en vue de la production des décomptes liés à l’exécution des marchés ».

La Cour prend acte de la réponse donnée.

La Cour recommande au Ministre en charge de l’Agriculture de veiller en amont, à une meilleure allocation des crédits budgétaires aux activités en vue de la réalisation des objectifs assignés.

AMELIORER LE SYSTEME DE PPBSE

Facsimilé du rapport de la Cour des comptes, page 66.

L’objectif spécifique « Améliorer le Système de planification, de programmation, de budgétisation et de suivi-évaluation des programmes et projets (chaîne PPBSE) » s’apprécie à travers les trois (03) indicateurs suivants : taux de missions de suivi-évaluation réalisées ;

Nombre de rapports fournis dans le délai de production des publications (annuaires statistiques) ;

Proportion des agro-pôles ayant un financement sur la période du PNIA 2.

La Cour note que les résultats escomptés des actions mesurées par les indicateurs « Taux de missions de suivi-évaluation réalisées » et « Proportion des agro-pôles ayant un financement sur la période du PNIA 2 » ont été réalisés conformément au projet annuel de performance du ministère.

Cependant, le résultat de l’indicateur « Nombre de rapports fournis dans le délai de production des publications (annuaires statistiques)» n’a pas été atteint.

En effet, le Ministère s’était engagé dans son PAP, à produire un rapport. A la clôture de l’exercice, il n’est pas parvenu à produire le rapport prévu sur les données collectées.

Selon le Ministère cette contre-performance est due au fait que le draft de l’annuaire des statistiques agricoles 2022-2023 n’est pas encore validé par toutes les parties prenantes au cours d’un atelier.

La Cour note qu’au titre de la gestion 2022, le ministère n’avait également pas produit de rapport concernant cet indicateur et les mêmes motifs ont été invoqués dans son RAP 2022 (page 44).

Observation n°19 :

Le défaut de résultat de l’indicateur « Nombre de rapports fournis dans le délai de production des publications (annuaires statistiques) » ne permet pas à la Cour d’apprécier le résultat de l’amélioration du système de PPBSE.

Réponse du Ministre en charge de l’Agriculture :

La Cour a demandé au Ministre en charge de l’Agriculture de lui communiquer le résultat de l’indicateur « Nombre de rapports fournis dans le délai de production des publications (annuaires statistiques) ».

« Le nombre de rapport fourni dans le délai de production des publications (Annuaires Statistiques) est effectivement 0. En effet, les travaux de compilation des résultats étaient bouclés mais le rapporta été publié en juin 2024 après la date limite du dépôt des RAP le 31 mai 2024. Cet indicateur étant difficile à évaluer dans le délai, le cadre de performance pourrait être revu dans le prochain DPPD-PAP ».

La Cour prend acte de la réponse donnée.

La Cour recommande au Ministre en charge de l‘Agriculture de mettre en ceuvre les diligences nécessaires en vue d’atteindre les objectifs fixés en matière de « production des publications (annuaires statistiques) ».

AMELIORER LA FORMATION AGRICOLE, LA GESTION DES RESSOURCES BUDGETAIRES ET LE CADRE DE TRAVAIL

Facsimilé du rapport de la Cour des comptes, page 71.

L’objectif spécifique « Améliorer la formation agricole, la gestion des ressources budgétaires et le cadre de travail » s’apprécie à travers les quatre (04) indicateurs suivants :

Taux de réussite des élèves des écoles de I’INFPA :

Taux de couverture en matériel de mobilité des Directions Régi Départementales (acquisition et renouvellement) ;

Taux d’exécution du Plan de passation des Marchés (PPM) ; taux de bâtiments livrés.

La Cour constate que les résultats escomptés des actions mesurées par les indicateurs « Taux de réussite des élèves des écoles de I’INFPA », « Taux de couverture en matériel de mobilité des Directions Régionales et Départementales (acquisition et renouvellement)», « Taux d’exécution du Plan de passation des Marchés (PPM)» et « Taux de bâtiments livrés », n’ont pas été atteints.

Cette contreperformance s’explique selon le Ministère en charge de l’Agriculture par diverses raisons.

En ce qui concerne le « Taux de réussite des élèves des écoles de I’INFPA », selon le MEMINADERPV, le résultat de 93,89% contre 98% prévu, s’explique par l’introduction d’une évaluation pratique au cours des examens. Une meilleure sensibilisation des élèves sur Iincidence de cette évaluation pratique permettra d’atteindre l’objectif prévu.

En ce qui concerne l’indicateur « Taux de couverture en matériel de mobilité des Directions Régionales et Départementales (acquisition et renouvellement) », le ministère indique que cette contre-performance est due au fait que trois (3) directions départementales nouvellement créées, à savoir Ouellet, Bonon et Ghohitafla, n’ont pas encore été équipées en matériels roulants. L’équipement de ces trois nouvelles directions départementales permettra d’atteindre la valeur cible.

En ce qui concerne l’indicateur « Taux d’exécution du Plan de passation des Marchés (PPM) », le Ministère indique dans son RAP que le résultat de 77,04% contre 90% prévu, s’explique par le retard dans la transmission des documents de passation des marchés.

En ce qui concerne le « Taux de bâtiments livrés », pour une cible fixée à 90%, le résultat de fin d’exercice a été évalué à 50%. Le ministère explique ce résultat par les longs délais d’attente de paiement des prestataires devant leur permettre de réaliser les travaux.

La Cour note que l’objectif spécifique « Améliorer la formation agricole, la gestion des ressources budgétaires et le cadre de travail » affiche un taux moyen d’atteinte des résultats escomptés de 83,56%.

Au total, le programme 1 « Administration générale » dégage un taux moyen de réalisation des résultats de 74,329%.

NB : La suite du rapport dans nos prochaines éditions.

Olivier Guédé